山东安丘农商行主体评级被下调至A+级

(相关资料图)

(相关资料图)

根据相关规定,对于有债券存续的商业银行,评级机构确实需要在银行年报发布截止日期后的3个月内完成年度主体评级报告的出具工作。这意味着,评级机构对商业银行的财务状况、经营成果、风险管理能力以及未来发展前景等方面进行全面评估,并据此给出相应的信用评级。

2024年度商业银行主体评级报告在8月1日发布完毕,这表明评级机构已经完成了对所有相关商业银行的评估工作,并及时发布了评级结果。这一过程对于投资者、债权人以及其他利益相关方来说至关重要,因为评级报告能够提供关于银行信用状况的重要信息,帮助他们做出更为明智的投资和信贷决策。

在2024年度商业银行主体评级报告中,山东安丘农商行是唯一一家主体评级被下调的银行,目前,该行的评级为A+级,作为主体评级机构为大公国际表示,这一变动主要归因于其在盈利、资产质量、风险准备及资本水平方面的多项挑战。在过去的一年中,该行的利息净收入持续走低,总资产收益率也跌至较低点,反映出其盈利能力正承受着不小的压力。特别是净息差和净利差的显著下降,直接影响了其营业收入的表现。具体来看:

盈利能力下降:2023年,山东安丘农商行的利息净收入持续减少,总资产收益率下滑至较低水平,这表明其盈利能力受到了压力。具体来说,该行的净息差和净利差在2023年分别下降至1.60%和1.42%,导致利息净收入和营业收入均有所下降。

不良贷款率上升:截至2023年末,山东安丘农商行的不良贷款余额增加至5.52亿元,不良贷款率上升至2.42%,较2022年末的1.46%有所上升。这表明该行的信用风险管控难度增大。

拨备覆盖率下降:2023年末,山东安丘农商行的拨备覆盖率大幅下降至104.81%,较2022年末下降了39.81个百分点,远低于2021年末的215.08%。拨备覆盖率的下降意味着该行对于不良贷款的损失准备不足,增加了财务风险。

资本充足率不足:山东安丘农商行的资本充足率在2023年末下降至10.06%,低于监管最低要求10.5%。资本充足率的下降表明该行的资本基础削弱,需要补充资本以维持运营和应对风险。

尽管面临这些挑战,评级报告中也透露出一丝积极的信号。2024年第一季度,山东安丘农商行在净息差和净利差上实现了回升,营业收入和净利润同比均有所增长,这或许暗示着该行正在努力采取措施,以期改善其财务状况并应对当前的困境。

- 山东安丘农商行主体评级被下调至A+级 根据相关规定,对于有债券存续的商业银行,评级机构确实需要在银行年报

-

全球信息:国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中医药管理局召开新闻发布会,介绍《中

全球信息:国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中医药管理局召开新闻发布会,介绍《中 -

渐冻症患者实现意念控制苹果头显,脑机接口商业化落地迎来曙光-当前速递 7月31日消息,脑机接口公司Synchron发布公告,渐冻症患者成功使用意念

渐冻症患者实现意念控制苹果头显,脑机接口商业化落地迎来曙光-当前速递 7月31日消息,脑机接口公司Synchron发布公告,渐冻症患者成功使用意念 -

云南楚雄:从田地到“云端” 大数据助力农业现代化发展 全球速递 中新网楚雄7月31日电 (记者 韩帅南 胡远航)菌出南华,香飘四海。

云南楚雄:从田地到“云端” 大数据助力农业现代化发展 全球速递 中新网楚雄7月31日电 (记者 韩帅南 胡远航)菌出南华,香飘四海。 -

21万元一张卡?小学生沉迷的卡牌究竟有何魔力? 从热力持久的奥特曼卡,到大火大卖的小马宝莉卡,“卡牌热”燃烧已久,

21万元一张卡?小学生沉迷的卡牌究竟有何魔力? 从热力持久的奥特曼卡,到大火大卖的小马宝莉卡,“卡牌热”燃烧已久, -

委内瑞拉外长称委决定与秘鲁断交|世界头条 中新社北京7月31日电 加拉加斯消息:委内瑞拉外长希尔当地时间30日

委内瑞拉外长称委决定与秘鲁断交|世界头条 中新社北京7月31日电 加拉加斯消息:委内瑞拉外长希尔当地时间30日

- 山东安丘农商行主体评级被下调至A+级 根据相关规定,对于有债券存续的商业银行,评级机构确实需要在银行年报

-

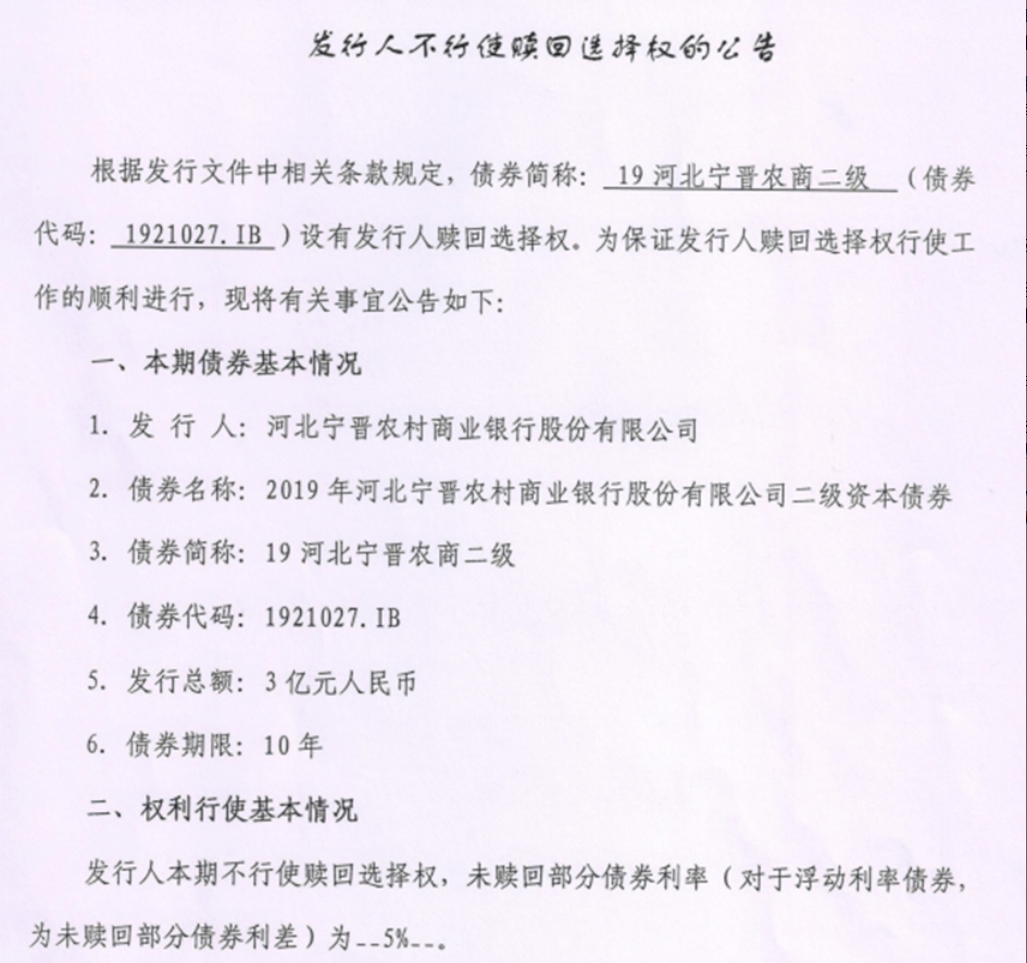

商业银行新增二永债规模破万亿,年内唯二不赎回案例均来自农商行|每日速看 昨日,河北宁晋农村商业银行股份有限公司(简称宁晋农商行)发布公告称,

商业银行新增二永债规模破万亿,年内唯二不赎回案例均来自农商行|每日速看 昨日,河北宁晋农村商业银行股份有限公司(简称宁晋农商行)发布公告称, -

银行理财规模景气度延续,配置策略或将分化:2024年半年报分析 2024年上半年理财市场扩张态势积极,截至2024年6月末,理财存续规模28

银行理财规模景气度延续,配置策略或将分化:2024年半年报分析 2024年上半年理财市场扩张态势积极,截至2024年6月末,理财存续规模28 -

银行理财规模景气度延续,配置策略或将分化:2024年半年报分析_热文 2024年上半年理财市场扩张态势积极,截至2024年6月末,理财存续规模28

银行理财规模景气度延续,配置策略或将分化:2024年半年报分析_热文 2024年上半年理财市场扩张态势积极,截至2024年6月末,理财存续规模28 -

多家银行火速跟进,“降息”! 随着国有大行及股份制银行相继下调存款利率,一场席卷全国多地的中小银

多家银行火速跟进,“降息”! 随着国有大行及股份制银行相继下调存款利率,一场席卷全国多地的中小银 -

天天速递!以进一步全面深化改革为强劲动力 推动经济高质量发展 深化经济体制改革是进一步全面深化改革的重点。

天天速递!以进一步全面深化改革为强劲动力 推动经济高质量发展 深化经济体制改革是进一步全面深化改革的重点。 -

民营经济促进法正在制定中 着眼解决经营主体市场准入等问题 8月1日,国新办举行的“推动高质量发展”系列主题新闻发布会上,国家发

民营经济促进法正在制定中 着眼解决经营主体市场准入等问题 8月1日,国新办举行的“推动高质量发展”系列主题新闻发布会上,国家发 -

环球快看:千亿新增贷款投向哪里 ——解读促进上半年经济稳定增长的主要金融数据 今年上半年,我市金融行业积极贯彻落实国家政策,以创新为引领,通过一

环球快看:千亿新增贷款投向哪里 ——解读促进上半年经济稳定增长的主要金融数据 今年上半年,我市金融行业积极贯彻落实国家政策,以创新为引领,通过一 -

天天新资讯:将发布新版市场准入负面清单 国家发展改革委负责人回应经济发展热点问题 如何看待下半年经济走势?怎样更好促进民营经济发展壮大?在国务院新闻办

天天新资讯:将发布新版市场准入负面清单 国家发展改革委负责人回应经济发展热点问题 如何看待下半年经济走势?怎样更好促进民营经济发展壮大?在国务院新闻办 -

A股分红派息转增一览:5股今日股权登记 每经AI快讯,数据显示,根据上市公司权益分配方案梳理统计,5只A股今日

A股分红派息转增一览:5股今日股权登记 每经AI快讯,数据显示,根据上市公司权益分配方案梳理统计,5只A股今日 -

操盘必读:行业巨头研发闪存堆叠新技术,AI需求持续旺盛;道指跌近500点,英特尔盘... (一)重要市场新闻1、美股高开低走,三大指数均大幅收跌,纳指跌40

操盘必读:行业巨头研发闪存堆叠新技术,AI需求持续旺盛;道指跌近500点,英特尔盘... (一)重要市场新闻1、美股高开低走,三大指数均大幅收跌,纳指跌40 -

A股分红派息转增一览:5股今日股权登记-全球观点 每经AI快讯,数据显示,根据上市公司权益分配方案梳理统计,5只A股今日

A股分红派息转增一览:5股今日股权登记-全球观点 每经AI快讯,数据显示,根据上市公司权益分配方案梳理统计,5只A股今日 -

日本股市崩了!日经225指数、东证指数跌幅均扩大至超4% 大幅低开后,日经225指数、东证指数跌幅均扩大至超4%。三菱日联金融、

日本股市崩了!日经225指数、东证指数跌幅均扩大至超4% 大幅低开后,日经225指数、东证指数跌幅均扩大至超4%。三菱日联金融、 -

全球芯片行业遭遇重创 !英特尔盘后一度跌超20%,财报引发市场震荡 近期,全球芯片行业遭遇重创,美股三大股指集体下挫,其中纳指跌幅达到

全球芯片行业遭遇重创 !英特尔盘后一度跌超20%,财报引发市场震荡 近期,全球芯片行业遭遇重创,美股三大股指集体下挫,其中纳指跌幅达到 -

A股股票回购一览:318家公司披露回购进展 每经AI快讯,数据显示,8月2日,共318家公司发布股票回购相关公告。

A股股票回购一览:318家公司披露回购进展 每经AI快讯,数据显示,8月2日,共318家公司发布股票回购相关公告。 -

聚焦:全球芯片行业遭遇重创 !英特尔盘后一度跌超20%,财报引发市场震荡 近期,全球芯片行业遭遇重创,美股三大股指集体下挫,其中纳指跌幅达到

聚焦:全球芯片行业遭遇重创 !英特尔盘后一度跌超20%,财报引发市场震荡 近期,全球芯片行业遭遇重创,美股三大股指集体下挫,其中纳指跌幅达到 -

世界关注:邓州市开展“司法联谊”---“经警讲法”活动 为持续优化营商环境,进一步增强企业的法律意识,保障企业合法合规经营

世界关注:邓州市开展“司法联谊”---“经警讲法”活动 为持续优化营商环境,进一步增强企业的法律意识,保障企业合法合规经营 -

全球短讯!西平县应急管理局对辖区人员劳动密集型、“厂中厂”企业进行安全生产... 根据近期高温和极端天气火灾防控形势,确保消防、安全生产形势稳定。8

全球短讯!西平县应急管理局对辖区人员劳动密集型、“厂中厂”企业进行安全生产... 根据近期高温和极端天气火灾防控形势,确保消防、安全生产形势稳定。8 -

西平县应急管理局收听收看全市洪涝灾害灾情核查评估工作视频培训会|天天微头条 7月31日,西平县应急管理局副局长赵煜波、减灾办全体人员在西平县分会

西平县应急管理局收听收看全市洪涝灾害灾情核查评估工作视频培训会|天天微头条 7月31日,西平县应急管理局副局长赵煜波、减灾办全体人员在西平县分会 -

百事通!驻马店市驿城区诸市镇:文化惠民暖人心 敬老院里幸福多 戏曲声声,暖意融融。为弘扬尊老、爱老、敬老、助老的中华民族传统美德

百事通!驻马店市驿城区诸市镇:文化惠民暖人心 敬老院里幸福多 戏曲声声,暖意融融。为弘扬尊老、爱老、敬老、助老的中华民族传统美德 -

宇合光年×宁诺投资丨XBOX家庭运动中心:颠覆性的潮流运动新场景 由宁诺投资联合宇合光年设计打造的上海中庚漫游城XBOX家庭运动中心

宇合光年×宁诺投资丨XBOX家庭运动中心:颠覆性的潮流运动新场景 由宁诺投资联合宇合光年设计打造的上海中庚漫游城XBOX家庭运动中心 -

前沿资讯!驻马店市驿城区雪松街道纱厂社区党支部举办庆八一活动 在八一建军节来临之际,为热烈庆祝中国人民解放军建军97周年,做好社区

前沿资讯!驻马店市驿城区雪松街道纱厂社区党支部举办庆八一活动 在八一建军节来临之际,为热烈庆祝中国人民解放军建军97周年,做好社区 -

新野县法院:开展“法律明白人”培训 绘制基层社会治理新“枫”景|焦点速讯 为进一步推进诉源治理走深走实,提升辖区两委干部、人民调解员、网格员

新野县法院:开展“法律明白人”培训 绘制基层社会治理新“枫”景|焦点速讯 为进一步推进诉源治理走深走实,提升辖区两委干部、人民调解员、网格员 -

【环球新要闻】邓州市法院:“走出去”共叙鱼水情 开启拥军新篇章 7月31日上午,八一建军节即将来临之际,邓州法院党组副书记沙岩林,党

【环球新要闻】邓州市法院:“走出去”共叙鱼水情 开启拥军新篇章 7月31日上午,八一建军节即将来临之际,邓州法院党组副书记沙岩林,党 -

邓州市腰店镇卫生院:积极开展防疫培训 优化居民健康环境 天天新视野 眼下,邓州市腰店镇卫生院将人民的生命安全和身体健康放在第一位,开展

邓州市腰店镇卫生院:积极开展防疫培训 优化居民健康环境 天天新视野 眼下,邓州市腰店镇卫生院将人民的生命安全和身体健康放在第一位,开展 -

2024HS×CCFW中国国际时尚周・HS品牌色彩首秀圆满落幕! 看见世界的缤纷领略色彩的魅力7月29日,CCFW中国国际时尚周・HS品牌

2024HS×CCFW中国国际时尚周・HS品牌色彩首秀圆满落幕! 看见世界的缤纷领略色彩的魅力7月29日,CCFW中国国际时尚周・HS品牌 -

五粮液:传承红色基因 爱国拥军花开“十里酒城” 8月1日,是中国人民解放军建军97周年生日。“长江首城”“中国酒都

五粮液:传承红色基因 爱国拥军花开“十里酒城” 8月1日,是中国人民解放军建军97周年生日。“长江首城”“中国酒都 -

Allegro Smart!免运费计划:从亚洲发货,助力中国卖家高效拓展中东欧市场 跨境电商的全球化趋势愈发显著,各大洲的电商市场正在逐步被发掘。在

Allegro Smart!免运费计划:从亚洲发货,助力中国卖家高效拓展中东欧市场 跨境电商的全球化趋势愈发显著,各大洲的电商市场正在逐步被发掘。在 -

当前信息:驻马店市驿城区朱古洞乡:资源普查聚合力 文旅建设提效力 为深入贯彻落实关于开展旅游资源普查的工作要求,摸清驻马店市驿城区朱

当前信息:驻马店市驿城区朱古洞乡:资源普查聚合力 文旅建设提效力 为深入贯彻落实关于开展旅游资源普查的工作要求,摸清驻马店市驿城区朱 -

德国卡赫洁净世界之旅,致净符腾堡山顶墓堂 在斯图加特东部的符腾堡山巅,矗立着一座庄严而神圣的墓堂,这座由

德国卡赫洁净世界之旅,致净符腾堡山顶墓堂 在斯图加特东部的符腾堡山巅,矗立着一座庄严而神圣的墓堂,这座由 -

暑运过半 中国铁路发送旅客4.23亿人次 焦点速读 中新社北京8月1日电 据中国国家铁路集团有限公司(下称国铁集团)消

暑运过半 中国铁路发送旅客4.23亿人次 焦点速读 中新社北京8月1日电 据中国国家铁路集团有限公司(下称国铁集团)消 -

职业“上新”激发新活力 新经济动能澎湃|当前消息 央视网消息:生成式人工智能是一种通过学习大规模数据,能够生成全

职业“上新”激发新活力 新经济动能澎湃|当前消息 央视网消息:生成式人工智能是一种通过学习大规模数据,能够生成全 -

国家发改委:不断谋划完善重在落实的区域规划和政策体系 环球快讯 中新网8月1日电 1日,国新办举行推动高质量发展系列主题新闻发布会

国家发改委:不断谋划完善重在落实的区域规划和政策体系 环球快讯 中新网8月1日电 1日,国新办举行推动高质量发展系列主题新闻发布会 -

驻马店开发区金河办事处汪刘庄社区开展“阅读启航 引领成长”读书会 为丰富社区儿童暑期生活,引导孩子养成爱读书、读好书、善读书的良好习

驻马店开发区金河办事处汪刘庄社区开展“阅读启航 引领成长”读书会 为丰富社区儿童暑期生活,引导孩子养成爱读书、读好书、善读书的良好习 -

全球新动态:多城汽车限购政策“松绑”释放何种信号? 近日,北京市交通委员会宣布,为逐步满足北京市无车家庭用车需求,

全球新动态:多城汽车限购政策“松绑”释放何种信号? 近日,北京市交通委员会宣布,为逐步满足北京市无车家庭用车需求, -

专访中国国家博物馆研究馆员霍宏伟:让流失海外文物回家,吾辈任重道远 环球资讯 中新社北京7月31日电 题:专访中国国家博物馆研究馆员霍宏伟:让流

专访中国国家博物馆研究馆员霍宏伟:让流失海外文物回家,吾辈任重道远 环球资讯 中新社北京7月31日电 题:专访中国国家博物馆研究馆员霍宏伟:让流 -

沈阳故宫院藏画卷亮相伪满皇宫博物院“小白楼藏书画掠影展”-最新 本报讯(沈阳日报、沈报全媒体记者谢飞燕)近日,伪满皇宫博物院宫廷

沈阳故宫院藏画卷亮相伪满皇宫博物院“小白楼藏书画掠影展”-最新 本报讯(沈阳日报、沈报全媒体记者谢飞燕)近日,伪满皇宫博物院宫廷 -

广州国家版本馆举行捐赠入藏大会_天天头条 广州国家版本馆30日举行捐赠入藏大会,来自省内外的捐赠代表齐聚一

广州国家版本馆举行捐赠入藏大会_天天头条 广州国家版本馆30日举行捐赠入藏大会,来自省内外的捐赠代表齐聚一 -

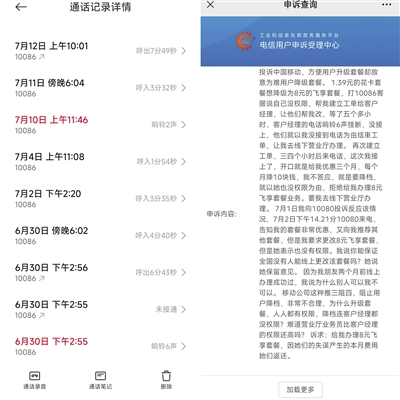

焦点简讯:运营商套餐乱象调查 周先生和中国移动10086的部分通话记录以及其在工信部的投诉。受访者

焦点简讯:运营商套餐乱象调查 周先生和中国移动10086的部分通话记录以及其在工信部的投诉。受访者 -

给现代农业插上数字翅膀 当下,科技正成为建设农业强国,实现农业现代化的重要驱动力。相比

给现代农业插上数字翅膀 当下,科技正成为建设农业强国,实现农业现代化的重要驱动力。相比 -

适合量子技术应用的特种光纤问世|当前焦点 英国巴斯大学物理学家开发出新一代特种光纤,以应对未来量子计算时

适合量子技术应用的特种光纤问世|当前焦点 英国巴斯大学物理学家开发出新一代特种光纤,以应对未来量子计算时 - 多城汽车限购政策“松绑”释放何种信号? 近日,北京市交通委员会宣布,为逐步满足北京市无车家庭用车需求,

-

驻马店开发区金河办事处汪刘庄社区开展暑期露天电影放映活动 为丰富辖区居民精神文化生活,拉近邻里关系,营造和谐的社区生活氛围,

驻马店开发区金河办事处汪刘庄社区开展暑期露天电影放映活动 为丰富辖区居民精神文化生活,拉近邻里关系,营造和谐的社区生活氛围, -

西平县二郎镇开展“多彩假期‘艺’路‘童’行”文明实践活动-每日简讯 为进一步丰富农村未成年人暑期文化生活,搭建大学生社会实践平台,深化

西平县二郎镇开展“多彩假期‘艺’路‘童’行”文明实践活动-每日简讯 为进一步丰富农村未成年人暑期文化生活,搭建大学生社会实践平台,深化 -

当前视点!西平县蔡寨回族乡开展庆祝“八一”建军节集中观影活动 为庆祝中国人民解放军建军97周年,进一步加强红色教育,强化爱国主义情

当前视点!西平县蔡寨回族乡开展庆祝“八一”建军节集中观影活动 为庆祝中国人民解放军建军97周年,进一步加强红色教育,强化爱国主义情 -

2027 年人形机器人全球出货量将破万台,复合年增长率将达83% 8月1日消息,根据Omdia最新报告,预计到2027年,全球人形机器人出货量

2027 年人形机器人全球出货量将破万台,复合年增长率将达83% 8月1日消息,根据Omdia最新报告,预计到2027年,全球人形机器人出货量 -

罗技计划推出一款“永久鼠标”,或拥有“奢华”配置 8月1日消息,据外媒报道称,罗技正考虑推出一款名为“永久鼠标”的产品

罗技计划推出一款“永久鼠标”,或拥有“奢华”配置 8月1日消息,据外媒报道称,罗技正考虑推出一款名为“永久鼠标”的产品 -

“邮政专班”为快递小哥圆求学梦_今日讯 7月的午后,炽热的阳光透过纱窗,照进江南大学的教室。80后快递小哥

“邮政专班”为快递小哥圆求学梦_今日讯 7月的午后,炽热的阳光透过纱窗,照进江南大学的教室。80后快递小哥 - 国家工作人员指定请托人购买第三人销售的产品,应如何认定? 实践中,有一种新的腐败表现形式,即国家工作人员指定请托人购买第三人

-

我国首部以“生态优先”为核心原则的地方性法规出台 7月29日电(记者李江宁)29日,青海省人大常委会办公厅召开新闻发布会向

我国首部以“生态优先”为核心原则的地方性法规出台 7月29日电(记者李江宁)29日,青海省人大常委会办公厅召开新闻发布会向

热门资讯

- 宇合光年×宁诺投资丨XBOX家庭运动中心:颠覆性的潮流运动新场景 由宁诺投资联合宇合光年设计打造的...

- 2024HS×CCFW中国国际时尚周・HS品牌色彩首秀圆满落幕! 看见世界的缤纷领略色彩的魅力7月2...

- 五粮液:传承红色基因 爱国拥军花开“十里酒城” 8月1日,是中国人民解放军建军97周...

- Allegro Smart!免运费计划:从亚洲发货,助力中国卖家高效拓展中东欧市场 跨境电商的全球化趋势愈发显著,各...

观察

图片新闻

-

国家工作人员指定请托人购买第三人销售的产品,应如何认定? 实践中,有一种新的腐败表现形式,...

国家工作人员指定请托人购买第三人销售的产品,应如何认定? 实践中,有一种新的腐败表现形式,... -

动态:2027年我国将初步建成30个左右国家邮政快递枢纽 近日,国家邮政局联合工业和信息化...

动态:2027年我国将初步建成30个左右国家邮政快递枢纽 近日,国家邮政局联合工业和信息化... -

香港财政司司长陈茂波:香港整体发展氛围更为活跃 人民网香港7月28日电 (记者陈然...

香港财政司司长陈茂波:香港整体发展氛围更为活跃 人民网香港7月28日电 (记者陈然... -

环球快报:公募自购固收产品“生意经”:久期相对较短 看重票息收益 今年以来,债市持续走牛。公募机构...

环球快报:公募自购固收产品“生意经”:久期相对较短 看重票息收益 今年以来,债市持续走牛。公募机构...

精彩新闻

-

安徽省发布高温黄色预警-环球简讯 中新网8月1日电 据中央气象台网站...

安徽省发布高温黄色预警-环球简讯 中新网8月1日电 据中央气象台网站... -

推动乡村儿童营养事业高质量发展 近日,由联合国世界粮食计划署和中...

推动乡村儿童营养事业高质量发展 近日,由联合国世界粮食计划署和中... -

广东举办“携手育桃李 共叙一家亲”两岸教师交流活动 简讯 中新网广州8月1日电 (记者 郭军)...

广东举办“携手育桃李 共叙一家亲”两岸教师交流活动 简讯 中新网广州8月1日电 (记者 郭军)... -

中央气象台继续发布暴雨黄色预警 中新网8月1日电 据中央气象台网站...

中央气象台继续发布暴雨黄色预警 中新网8月1日电 据中央气象台网站... -

保障新就业形态劳动者“清凉权益”|热点 近期,多地迎来高温天气,对各行各...

保障新就业形态劳动者“清凉权益”|热点 近期,多地迎来高温天气,对各行各... - 国家中医药管理局:适合我国中医药发展的标准体系框架已基本建立 北京7月31日电(陈子源)今天,国...

- 国家工作人员指定请托人购买第三人销售的产品,应如何认定? 实践中,有一种新的腐败表现形式,...

-

汛期车辆涉水受损,车主如何理赔 今年进入汛期后,强降雨造成全国多...

汛期车辆涉水受损,车主如何理赔 今年进入汛期后,强降雨造成全国多... -

国家中医药管理局:适合我国中医药发展的标准体系框架已基本建立 北京7月31日电(陈子源)今天,国...

国家中医药管理局:适合我国中医药发展的标准体系框架已基本建立 北京7月31日电(陈子源)今天,国... -

世界速递!国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中...

世界速递!国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中... - 全球信息:国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中...

-

祛湿暴瘦治宫寒,“沙漠疗法”靠谱吗? 每日观点 那么,“沙漠祛湿”真的有效果吗?...

祛湿暴瘦治宫寒,“沙漠疗法”靠谱吗? 每日观点 那么,“沙漠祛湿”真的有效果吗?... -

驻马店市驿城区顺河街道开展“八一”建军节红色观影活动 8月1日,为热烈庆祝中国人民解放军...

驻马店市驿城区顺河街道开展“八一”建军节红色观影活动 8月1日,为热烈庆祝中国人民解放军... - 邓州市裴营乡:多举措服务企业 增强发展动力 日前,邓州市裴营乡积极开展万人助...

-

当前消息!中国汽研申请电动汽车热失控及致灾危害评估专利,能够全面且准确地对电... 2024年7月19日消息,中国汽车工程...

当前消息!中国汽研申请电动汽车热失控及致灾危害评估专利,能够全面且准确地对电... 2024年7月19日消息,中国汽车工程... -

41名新疆“小沙棘”在哈尔滨开启极地研学之旅-全球最资讯 中新网哈尔滨8月1日电(李子健 记...

41名新疆“小沙棘”在哈尔滨开启极地研学之旅-全球最资讯 中新网哈尔滨8月1日电(李子健 记... -

国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中...

国家中医药管理局:加快推进《中医药标准化行动计划》落地实施 7月31日电(记者郝帅)今日,国家中... -

邓州市自然资源和规划局:化解历史问题 便民服务再提升 眼下,邓州市自然资源和规划局不动...

邓州市自然资源和规划局:化解历史问题 便民服务再提升 眼下,邓州市自然资源和规划局不动... -

比100年前还热,巴黎奥运接受更大挑战!_环球关注 今年是奥运会时隔100年后重回巴黎...

比100年前还热,巴黎奥运接受更大挑战!_环球关注 今年是奥运会时隔100年后重回巴黎... -

百事通!祛湿暴瘦治宫寒,“沙漠疗法”靠谱吗? 那么,“沙漠祛湿”真的有效果吗?...

百事通!祛湿暴瘦治宫寒,“沙漠疗法”靠谱吗? 那么,“沙漠祛湿”真的有效果吗?... -

国家发改委:宏观经济治理体系不断健全,我国经济实力大幅提升 中新网8月1日电 1日,国新办举行...

国家发改委:宏观经济治理体系不断健全,我国经济实力大幅提升 中新网8月1日电 1日,国新办举行... -

特斯拉庆祝全球第1000万个电驱系统下线 8月1日,特斯拉发文庆祝全球第1000...

特斯拉庆祝全球第1000万个电驱系统下线 8月1日,特斯拉发文庆祝全球第1000... -

特斯拉庆祝全球第1000万个电驱系统下线|环球时快讯 8月1日,特斯拉发文庆祝全球第1000...

特斯拉庆祝全球第1000万个电驱系统下线|环球时快讯 8月1日,特斯拉发文庆祝全球第1000... - 钧骋车业申请一种汽车零部件用焊接设备专利,提高装置的焊接效率 2024年7月31日消息,天眼查知识产...

-

奔流向上正当时,新能源界共贺岚图汽车四周年 7月29日,岚图汽车迎来成立四周年...

奔流向上正当时,新能源界共贺岚图汽车四周年 7月29日,岚图汽车迎来成立四周年... -

钧骋车业申请一种汽车零部件用焊接设备专利,提高装置的焊接效率 2024年7月31日消息,天眼查知识产...

钧骋车业申请一种汽车零部件用焊接设备专利,提高装置的焊接效率 2024年7月31日消息,天眼查知识产... -

华邦汽车申请一种车辆制动防跑偏控制系统专利,提高制动防跑偏决策准确性 2024年7月31日消息,天眼查知识产...

华邦汽车申请一种车辆制动防跑偏控制系统专利,提高制动防跑偏决策准确性 2024年7月31日消息,天眼查知识产... -

华邦汽车申请一种车辆制动防跑偏控制系统专利,提高制动防跑偏决策准确性|环球今头条 2024年7月31日消息,天眼查知识产...

华邦汽车申请一种车辆制动防跑偏控制系统专利,提高制动防跑偏决策准确性|环球今头条 2024年7月31日消息,天眼查知识产... - 月制造业PMI为49.4% 市场期待政策发力显效 7月31日,国家统计局服务业调查中...

-

全球今日报丨小照片拍出大产业,出片如何更出彩? 近年来,旅拍市场日渐火热,吸引大...

全球今日报丨小照片拍出大产业,出片如何更出彩? 近年来,旅拍市场日渐火热,吸引大... - 防止“内卷式”恶性竞争 电商平台优化“仅退款”规则 近日,头部电商平台淘宝宣布将优化...

- 携手中信出版带来VR“史前世界”,华星创业元宇宙业务加速商业化落地 日前,中信出版集团、中信书店联合...

- 小照片拍出大产业,出片如何更出彩? 近年来,旅拍市场日渐火热,吸引大...

- 国家发改委:把促消费放在更加突出的位置,促进汽车、家电等大宗商品消费 8月1日消息国务院新闻办公室今日上...

- 渐冻症患者实现意念控制苹果头显,脑机接口商业化落地迎来曙光-当前速递 7月31日消息,脑机接口公司Synchro...

-

英伟达推下一代机器人整套平台型产品 AI的下一波浪潮已被锁定? 为加速全球人形机器人的发展,NVID...

英伟达推下一代机器人整套平台型产品 AI的下一波浪潮已被锁定? 为加速全球人形机器人的发展,NVID... -

为聪明车建好智慧路 “车路云一体化”应用试点加速落地-环球新要闻 为聪明车建好智慧路近日,工业和信...

为聪明车建好智慧路 “车路云一体化”应用试点加速落地-环球新要闻 为聪明车建好智慧路近日,工业和信... - 国家发改委:抓紧完善有利于全国统一大市场建设的基础制度-全球播报 国家发展改革委副秘书长肖渭明今日...

- 世界热推荐:英伟达推下一代机器人整套平台型产品 AI的下一波浪潮已被锁定? 为加速全球人形机器人的发展,NVID...

- 高盛:下调新东方目标价至81港元 核心利润负面惟长期教育业务基本面仍稳健 高盛的研究报告指,新东方2024财年...

- 今日要闻!高盛:下调新东方目标价至81港元 核心利润负面惟长期教育业务基本面仍稳健 高盛的研究报告指,新东方2024财年...

-

国家发改委:把促消费放在更加突出的位置,促进汽车、家电等大宗商品消费 8月1日消息国务院新闻办公室今日上...

国家发改委:把促消费放在更加突出的位置,促进汽车、家电等大宗商品消费 8月1日消息国务院新闻办公室今日上... -

十月稻田驶上玉米快车道 爆款TVC加码品牌势能 近日,十月稻田于北京、成都梯媒上...

十月稻田驶上玉米快车道 爆款TVC加码品牌势能 近日,十月稻田于北京、成都梯媒上... -

国泰君安善元稳健养老目标一年混合(FOF)A/Y基金经理丁一戈因工作调整离任 8月1日消息,上海国泰君安证券资产...

国泰君安善元稳健养老目标一年混合(FOF)A/Y基金经理丁一戈因工作调整离任 8月1日消息,上海国泰君安证券资产... -

环球微速讯:国泰君安善兴平衡养老目标三年混合(FOF)基金增聘陈义进为基金经理、基... 8月1日消息,上海国泰君安证券资产...

环球微速讯:国泰君安善兴平衡养老目标三年混合(FOF)基金增聘陈义进为基金经理、基... 8月1日消息,上海国泰君安证券资产... - 国泰君安善元稳健养老目标一年混合(FOF)A/Y基金经理丁一戈因工作调整离任|天天通讯 8月1日消息,上海国泰君安证券资产...

-

世界关注:国家发改委:推进基础设施竞争性领域向经营主体公平开放 完善民营企业... 国家发展改革委副秘书长袁达今日在...

世界关注:国家发改委:推进基础设施竞争性领域向经营主体公平开放 完善民营企业... 国家发展改革委副秘书长袁达今日在... - 国泰君安善兴平衡养老目标三年混合(FOF)基金增聘陈义进为基金经理、基金经理丁一戈... 8月1日消息,上海国泰君安证券资产...

-

每日短讯:国泰君安善元稳健养老目标一年混合(FOF)A/Y基金经理丁一戈因工作调整离任 8月1日消息,上海国泰君安证券资产...

每日短讯:国泰君安善元稳健养老目标一年混合(FOF)A/Y基金经理丁一戈因工作调整离任 8月1日消息,上海国泰君安证券资产... -

威海市商业银行:打造绿色金融品牌 擦亮“绿色成金”底色 随着我国“双碳”战略的推进,绿色...

威海市商业银行:打造绿色金融品牌 擦亮“绿色成金”底色 随着我国“双碳”战略的推进,绿色...