上市公司发放现金股利主要原因是什么?现金股利和股票股利的区别是什么?

来源:财报分析网 时间:2023-06-09 09:49:40

上市公司发放现金股利主要原因是什么?

1、上市公司证券发行管理办法规定,若要公开增发证券,当前三年累计以现金方式分配的净利润不少于公司当前三年年均可分配利润的30%。

2、保持分红的连续性和稳定性,回馈股东,一些运行成熟、盈利稳定的上市公司,暂时未有较为有利的项目投资,为提振股价、回馈投资者等因素,倾向于发行现金股利。

3、IPO时章程的规定。

4、当前证监会要求新近申报的IPO明确现金分红政策,各拟上市公司均在招股书和公司章程中明确了现金分红计划,未来正常条件下,现金分红可期。

现金股利和股票股利的区别是什么?

(一)股利支付形式不同

现金股利是公司以现金资产的方式来支付股利。股票股利就是公司用给股东增加股票的方式来支付股利。

(二)两种股利适用的条件不同

现金股利适用于企业现金较充足,分配股利后企业的资产流动性能达到一定的标准的,并且有有效广泛的筹资渠道的,才能发放现金股利。股票股利只要符合股利分配条件,即企业不管是否实际收到现金,只要账上能够赢利,就可以采用股票股利。

(三)现金股利与股票股利在性质上的差异

现金股利的发放致使公司的资产和股东权益减少同等数额,是企业资财的流出,会减少企业的可用资产,是利润的分配,是真正的股利。

股票股利是把原来属于股东所有的盈余公积转化为股东所有的投人资本。只不过不能再用来分派股利,实质上是留存利润的凝固化、资本化,不是真实意义上的股利。股票股利并无资财从企业流出,发给股东的仅仅是他在公司的股东权益份额和价值,股东在公司里占有的权益份额和价值,分不分股票股利都一样,没有变化。

-

股权质押质权人的权利是什么?办理股权质押登记的部门是哪个? 一、股权质押质权人的权利股权质押质权人的权利:1 优先受偿权。质权人可就出质股权的价值优先受偿。这是质权人最重要的权利2 物上代位权。

股权质押质权人的权利是什么?办理股权质押登记的部门是哪个? 一、股权质押质权人的权利股权质押质权人的权利:1 优先受偿权。质权人可就出质股权的价值优先受偿。这是质权人最重要的权利2 物上代位权。 -

车辆异地解押需要什么手续?车辆抵押中抵押权的实现方式是什么? 一、车辆异地解押需要什么手续车辆异地不能办理解押手续,车辆解除抵押登记只能在车辆注册登记地车管所解除,不可异地解除。根据《机动车登

车辆异地解押需要什么手续?车辆抵押中抵押权的实现方式是什么? 一、车辆异地解押需要什么手续车辆异地不能办理解押手续,车辆解除抵押登记只能在车辆注册登记地车管所解除,不可异地解除。根据《机动车登 -

质押车不过户能买不?动产质押的效力是什么? 一、质押车不过户能买不质押车不过户能买。但必须和原行车证上的车主去公证处做公证,表明签定购买合同及以后使用其间的事故责任划分。 注

质押车不过户能买不?动产质押的效力是什么? 一、质押车不过户能买不质押车不过户能买。但必须和原行车证上的车主去公证处做公证,表明签定购买合同及以后使用其间的事故责任划分。 注 -

车辆不注销对车主有什么影响?汽车抵押贷款是什么? 一、车辆不注销对车主有什么影响机动车在该报废的时候如果不及时注销报废,车管所档案中仍然显示为车辆正常,将会造成以下后果:(一)到国家

车辆不注销对车主有什么影响?汽车抵押贷款是什么? 一、车辆不注销对车主有什么影响机动车在该报废的时候如果不及时注销报废,车管所档案中仍然显示为车辆正常,将会造成以下后果:(一)到国家 -

动产质权与抵押权的区别是什么?动产质权与抵押权哪个权利优先? 一、动产质权与抵押权的区别抵押与质押最大的区别就是抵押不转移抵押物,而质押必须转移占有质押物,否则就不是质押而是抵押。具体质权与抵

动产质权与抵押权的区别是什么?动产质权与抵押权哪个权利优先? 一、动产质权与抵押权的区别抵押与质押最大的区别就是抵押不转移抵押物,而质押必须转移占有质押物,否则就不是质押而是抵押。具体质权与抵 -

占有改定可以对抗第三人吗?占有改定纠纷的起诉流程是什么? 一、占有改定可以对抗第三人吗占有改定不可以对抗第三人。据找法网的了解占有改定不可以对抗第三人的原因是在占有改定的情况下,转让行为发

占有改定可以对抗第三人吗?占有改定纠纷的起诉流程是什么? 一、占有改定可以对抗第三人吗占有改定不可以对抗第三人。据找法网的了解占有改定不可以对抗第三人的原因是在占有改定的情况下,转让行为发

-

清晨的启明星是指什么星 启明星指向什么方向? 清晨的启明星是指什么星金星清晨的启明星是金星,因为金星是整个天空中除了太阳和月亮最亮的自然天体。天亮前后,在东方地平线上有时会看到一

清晨的启明星是指什么星 启明星指向什么方向? 清晨的启明星是指什么星金星清晨的启明星是金星,因为金星是整个天空中除了太阳和月亮最亮的自然天体。天亮前后,在东方地平线上有时会看到一 -

天涯明月刀傅红雪是谁的儿子 原著傅红雪到底爱谁? 天涯明月刀傅红雪是谁的儿子杨常风和柔儿《天涯明月刀》中傅红雪是杨常风和柔儿的孩子,柔儿是杨常风的原配南宫协的婢女。是前武林盟主杨常

天涯明月刀傅红雪是谁的儿子 原著傅红雪到底爱谁? 天涯明月刀傅红雪是谁的儿子杨常风和柔儿《天涯明月刀》中傅红雪是杨常风和柔儿的孩子,柔儿是杨常风的原配南宫协的婢女。是前武林盟主杨常 - 股权质押质权人的权利是什么?办理股权质押登记的部门是哪个? 一、股权质押质权人的权利股权质押质权人的权利:1 优先受偿权。质权人可就出质股权的价值优先受偿。这是质权人最重要的权利2 物上代位权。

- 女子穿联名汉服进入迪士尼被拦 迪士尼联名款什么意思? 女子穿联名汉服进入迪士尼被拦最近,有一位网友在社交媒体平台上发帖说,自己穿了十三余和迪士尼公主联名款的汉服去迪士尼玩,结果被保安拦

- 车辆异地解押需要什么手续?车辆抵押中抵押权的实现方式是什么? 一、车辆异地解押需要什么手续车辆异地不能办理解押手续,车辆解除抵押登记只能在车辆注册登记地车管所解除,不可异地解除。根据《机动车登

-

车厘子适合什么地方种植?车厘子的品种排名大全有哪些呢? 车厘子适合什么地方种植?种植车厘子适合于山坡有阳光的地方,或在沟

车厘子适合什么地方种植?车厘子的品种排名大全有哪些呢? 车厘子适合什么地方种植?种植车厘子适合于山坡有阳光的地方,或在沟 -

隋唐演义窦线娘人物介绍(窦线娘是如何成为公主的) 隋唐演义窦线娘人物介绍(窦线娘是如何成为公主的),一起来了解下吧

隋唐演义窦线娘人物介绍(窦线娘是如何成为公主的) 隋唐演义窦线娘人物介绍(窦线娘是如何成为公主的),一起来了解下吧 -

难以割舍是什么意思 割舍在感情里是啥意思? 难以割舍是什么意思1 难以割舍 拼音是[nán yǐgē shě],意思是形容人对事或人的感情深,难以放弃或分开。2 语出唐 张鷟 《游仙

难以割舍是什么意思 割舍在感情里是啥意思? 难以割舍是什么意思1 难以割舍 拼音是[nán yǐgē shě],意思是形容人对事或人的感情深,难以放弃或分开。2 语出唐 张鷟 《游仙 -

德国卡赫荣获2022企业环境奖,持续引领行业可持续发展 作为全球清洁行业领军者,德国卡赫多年来始终坚持用实际行动,践行对洁净美好未来的承诺。近日,凭借在可持续发展方面的卓越表现,德国卡赫

德国卡赫荣获2022企业环境奖,持续引领行业可持续发展 作为全球清洁行业领军者,德国卡赫多年来始终坚持用实际行动,践行对洁净美好未来的承诺。近日,凭借在可持续发展方面的卓越表现,德国卡赫 -

张彬彬已推钟汉良微信给景甜(张彬彬和景甜实际关系什么样) 张彬彬已推钟汉良微信给景甜(张彬彬和景甜实际关系什么样),一起来

张彬彬已推钟汉良微信给景甜(张彬彬和景甜实际关系什么样) 张彬彬已推钟汉良微信给景甜(张彬彬和景甜实际关系什么样),一起来 -

蚂蚁和蝉的寓意是什么 蝉在风水里代表什么? 蚂蚁和蝉的寓意是什么蚂蚁和蝉的寓意是:凡事要预先有准备,才能防范于未然。夏天蚂蚁收集果实过冬,蝉嘲笑蚂蚁自讨苦吃。冬天蚂蚁兄弟想呼

蚂蚁和蝉的寓意是什么 蝉在风水里代表什么? 蚂蚁和蝉的寓意是什么蚂蚁和蝉的寓意是:凡事要预先有准备,才能防范于未然。夏天蚂蚁收集果实过冬,蝉嘲笑蚂蚁自讨苦吃。冬天蚂蚁兄弟想呼 - 质押车不过户能买不?动产质押的效力是什么? 一、质押车不过户能买不质押车不过户能买。但必须和原行车证上的车主去公证处做公证,表明签定购买合同及以后使用其间的事故责任划分。 注

- 车辆不注销对车主有什么影响?汽车抵押贷款是什么? 一、车辆不注销对车主有什么影响机动车在该报废的时候如果不及时注销报废,车管所档案中仍然显示为车辆正常,将会造成以下后果:(一)到国家

-

Win7旅行版怎么连接家庭网络?Win7系统怎么创建本地连接网络? Win7旅行版怎么连接家庭网络?第一步就是我们需要打开网络共享中心,

Win7旅行版怎么连接家庭网络?Win7系统怎么创建本地连接网络? Win7旅行版怎么连接家庭网络?第一步就是我们需要打开网络共享中心, -

中药如何申请专利?专利法第二十六条的内容是什么? 中药秘方申请专利的方式:1、当事人提出专利申请;2、国务院专利行政

中药如何申请专利?专利法第二十六条的内容是什么? 中药秘方申请专利的方式:1、当事人提出专利申请;2、国务院专利行政 - 动产质权与抵押权的区别是什么?动产质权与抵押权哪个权利优先? 一、动产质权与抵押权的区别抵押与质押最大的区别就是抵押不转移抵押物,而质押必须转移占有质押物,否则就不是质押而是抵押。具体质权与抵

-

余额宝会亏钱吗?余额宝跟零钱通哪个收益高?-环球微头条 余额宝会亏钱吗?余额宝会不会亏钱没有一个绝对的答案,余额宝是支付

余额宝会亏钱吗?余额宝跟零钱通哪个收益高?-环球微头条 余额宝会亏钱吗?余额宝会不会亏钱没有一个绝对的答案,余额宝是支付 - 占有改定可以对抗第三人吗?占有改定纠纷的起诉流程是什么? 一、占有改定可以对抗第三人吗占有改定不可以对抗第三人。据找法网的了解占有改定不可以对抗第三人的原因是在占有改定的情况下,转让行为发

-

每日热议!花呗的最低还款怎么算?计算公式是什么? 一、花呗的最低还款怎么算?1、算法公式:花呗最低还款额=1%-20%未还

每日热议!花呗的最低还款怎么算?计算公式是什么? 一、花呗的最低还款怎么算?1、算法公式:花呗最低还款额=1%-20%未还 -

物权确认请求权的特点有哪些?诉讼时效的规定有关于物权请求权的吗? 一、物权确认请求权的特点有哪些物权确认请求权的特点有:1 行使物权确认请求权是物权保护的前提。通常物权请求权的行使都是以物权人享有物

物权确认请求权的特点有哪些?诉讼时效的规定有关于物权请求权的吗? 一、物权确认请求权的特点有哪些物权确认请求权的特点有:1 行使物权确认请求权是物权保护的前提。通常物权请求权的行使都是以物权人享有物 -

个人如何购买金条?个人怎么囤积黄金?普通人怎么买卖黄金? 个人如何购买金条?个人怎么囤积黄金?个人可以到银行或国家认可的

个人如何购买金条?个人怎么囤积黄金?普通人怎么买卖黄金? 个人如何购买金条?个人怎么囤积黄金?个人可以到银行或国家认可的 -

土地承包经营权有哪些特征?土地承包经营权的流转方式有哪些? 一、土地承包经营权有哪些特征土地承包经营权其特征在于:1 承包经营权是存在于集体所有或国家所有的土地或森林、山岭、草原、荒地、滩涂、

土地承包经营权有哪些特征?土地承包经营权的流转方式有哪些? 一、土地承包经营权有哪些特征土地承包经营权其特征在于:1 承包经营权是存在于集体所有或国家所有的土地或森林、山岭、草原、荒地、滩涂、 -

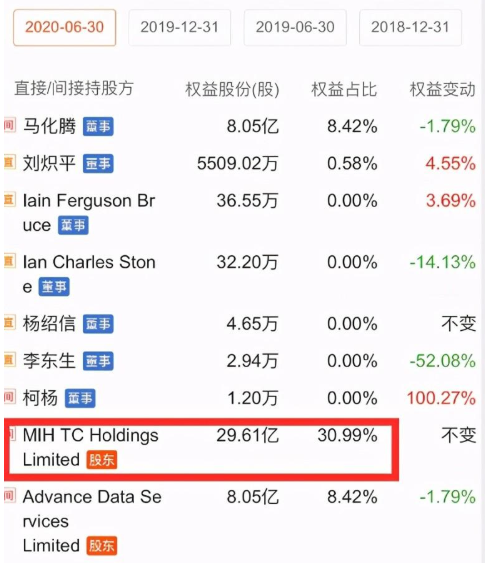

天天看点:腾讯第一大股东宣布减持咋回事 机构对腾讯还看好吗? 腾讯第一大股东宣布减持咋回事腾讯第一大股东宣布减持的消息得到了

天天看点:腾讯第一大股东宣布减持咋回事 机构对腾讯还看好吗? 腾讯第一大股东宣布减持咋回事腾讯第一大股东宣布减持的消息得到了 - 宅基地使用权人的权利义务有哪些?宅基地使用权可以继承吗? 一、宅基地使用权人的权利义务有哪些宅基地使用权人的权利义务包括:1 宅基地使用权人的权利有:(1)在宅基地上建造房屋及其他附着物的权利;

-

【当前独家】消除细菌类型表明可以治疗子宫内膜异位症 日本名古屋大学医学研究生院和iGCORE的一个研究小组发现,使用抗生素靶

【当前独家】消除细菌类型表明可以治疗子宫内膜异位症 日本名古屋大学医学研究生院和iGCORE的一个研究小组发现,使用抗生素靶 -

环球聚焦:一建合格成绩分数线是多少?一建考试报名要满足的条件有哪些? 一级建造师分数线是满分的60%,考试科目不同,分值不同,分数线也是

环球聚焦:一建合格成绩分数线是多少?一建考试报名要满足的条件有哪些? 一级建造师分数线是满分的60%,考试科目不同,分值不同,分数线也是 -

全球滚动:怎样提升花呗额度?花呗上征信吗? 作为蚂蚁金服的信用评分系统,系统会从身份特质、信用历史、行为偏

全球滚动:怎样提升花呗额度?花呗上征信吗? 作为蚂蚁金服的信用评分系统,系统会从身份特质、信用历史、行为偏 -

土地抵押需要注意的事项有哪些?土地使用权抵押登记流程是什么? 一、土地抵押需要注意的事项有哪些土地抵押需要注意的事项有:1 土地使用权必须在取得土地使用权证后才能办理抵押。找法网提醒:如果尚未缴

土地抵押需要注意的事项有哪些?土地使用权抵押登记流程是什么? 一、土地抵押需要注意的事项有哪些土地抵押需要注意的事项有:1 土地使用权必须在取得土地使用权证后才能办理抵押。找法网提醒:如果尚未缴 -

第九届上交会来袭 擎朗医疗机器人参展 由商务部、科技部、国家知识产权局和上海市人民政府共同主办的第九届中国(上海)国际技术进出口交易会(以下简称上交会)于6月15日至17日在上

第九届上交会来袭 擎朗医疗机器人参展 由商务部、科技部、国家知识产权局和上海市人民政府共同主办的第九届中国(上海)国际技术进出口交易会(以下简称上交会)于6月15日至17日在上 -

髂腰肌位置图片解剖图_髂腰肌 1、髂腰肌的位置如图所示髂腰肌由腰大肌和髂肌构成。2、腰大肌起自腰椎

髂腰肌位置图片解剖图_髂腰肌 1、髂腰肌的位置如图所示髂腰肌由腰大肌和髂肌构成。2、腰大肌起自腰椎 - 中药秘方申请专利的方式是什么?专利法第三十九条是什么? 中药秘方申请专利的方式:1、当事人提出专利申请;2、国务院专利行政

-

招商加盟骗局有哪些?招商加盟需要注意的地方 招商加盟骗局有哪些?招商加盟需要注意的地方一、合同欺诈合同谈判应

招商加盟骗局有哪些?招商加盟需要注意的地方 招商加盟骗局有哪些?招商加盟需要注意的地方一、合同欺诈合同谈判应 -

禁止作为抵押物的财产范围有多大?抵押物的定义介绍是什么? 一、禁止作为抵押物的财产范围禁止作为抵押物的财产范围如下:1 土地所有权;2 宅基地、自留地、自留山等集体所有土地的使用权,但是法律规

禁止作为抵押物的财产范围有多大?抵押物的定义介绍是什么? 一、禁止作为抵押物的财产范围禁止作为抵押物的财产范围如下:1 土地所有权;2 宅基地、自留地、自留山等集体所有土地的使用权,但是法律规 -

天天速讯:技术创新成为制胜关键 仙佑膏药企业加强提升竞争力 作为国内知名的膏药代加工企业之一,仙佑集团已经拥有了多年的历史

天天速讯:技术创新成为制胜关键 仙佑膏药企业加强提升竞争力 作为国内知名的膏药代加工企业之一,仙佑集团已经拥有了多年的历史 -

手机3GB和4GB是什么意思?手机3GB和4GB有什么区别? 天天热闻 含义:手机3GB和4GB是说运行内存(RAM)的大小。Ram 称为内存。也可

手机3GB和4GB是什么意思?手机3GB和4GB有什么区别? 天天热闻 含义:手机3GB和4GB是说运行内存(RAM)的大小。Ram 称为内存。也可 -

子女之间有赡养义务吗?不尽赡养义务能分遗产么? 一、子女之间有赡养义务吗子女是有赡养义务的,这是法律规定的强制性义务,成年子女对父母负有赡养、扶助和保护的义务。成年子女不履行赡养

子女之间有赡养义务吗?不尽赡养义务能分遗产么? 一、子女之间有赡养义务吗子女是有赡养义务的,这是法律规定的强制性义务,成年子女对父母负有赡养、扶助和保护的义务。成年子女不履行赡养 - 冷战思维什么意思?男女之间什么叫冷战? 冷战思维什么意思?冷战思维是指在冷战期间,两大集团对峙,两个超级

-

视点!我国的权力机关有哪些?权力机关和行政机关有什么区别? 我国的权力机关有哪些?法律分析:全国人民代表大会和地方各级人民代

视点!我国的权力机关有哪些?权力机关和行政机关有什么区别? 我国的权力机关有哪些?法律分析:全国人民代表大会和地方各级人民代 -

新纪元是什么意思?鲜克有终靡不有初什么意思? 焦点 新纪元是什么意思常用于比喻某个重大事件开创的一个新的历史时代。

新纪元是什么意思?鲜克有终靡不有初什么意思? 焦点 新纪元是什么意思常用于比喻某个重大事件开创的一个新的历史时代。 -

苹果11promax原始系统是多少?iphone11promax是双卡双待吗? 苹果11promax原始系统是多少?苹果11pm手机的出厂系统是iOS13 1 1,

苹果11promax原始系统是多少?iphone11promax是双卡双待吗? 苹果11promax原始系统是多少?苹果11pm手机的出厂系统是iOS13 1 1, -

当前消息!云南铜业资金流向是什么 云南铜业主力控盘分析 云南铜业资金流向是什么【云南铜业(000878)】 今日主力资金流向,

当前消息!云南铜业资金流向是什么 云南铜业主力控盘分析 云南铜业资金流向是什么【云南铜业(000878)】 今日主力资金流向, -

接种信息怎么填写?手机上怎么查询家人接种信息? 如何填写:1、打开完美校园app,点击首页健康打卡。2、点击进入新冠

接种信息怎么填写?手机上怎么查询家人接种信息? 如何填写:1、打开完美校园app,点击首页健康打卡。2、点击进入新冠 -

美股休市的时间是什么时候? 美股1年有几个交易日? 美股休市的时间是什么时候?你知道吗?不知道的的小伙伴快跟随小编脚

美股休市的时间是什么时候? 美股1年有几个交易日? 美股休市的时间是什么时候?你知道吗?不知道的的小伙伴快跟随小编脚 -

csgo开箱教学如何开箱?csgo完美平台怎么开箱? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开

csgo开箱教学如何开箱?csgo完美平台怎么开箱? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开 -

腰椎间盘突出症的西药有哪些?腰椎间盘突出症压迫神经能恢复吗? 腰椎间盘突出症的治疗西药,主要包括非甾体类抗炎镇痛药、营养神经

腰椎间盘突出症的西药有哪些?腰椎间盘突出症压迫神经能恢复吗? 腰椎间盘突出症的治疗西药,主要包括非甾体类抗炎镇痛药、营养神经 -

通货膨胀应该怎么应对?通货膨胀应该有哪些措施? 通货膨胀应该有哪些措施?从过去到现在通货膨胀一直都是我们所在生活

通货膨胀应该怎么应对?通货膨胀应该有哪些措施? 通货膨胀应该有哪些措施?从过去到现在通货膨胀一直都是我们所在生活 -

word如何删除空白页?word如何单独删除一页? word如何删除空白页?方法一:使用【backspace】键直接删除这种方法

word如何删除空白页?word如何单独删除一页? word如何删除空白页?方法一:使用【backspace】键直接删除这种方法 -

保税科技股价怎么样 保税科技主营业务介绍 保税科技股价怎么样保税科技(600794)本周股价出现上涨,本周微涨0

保税科技股价怎么样 保税科技主营业务介绍 保税科技股价怎么样保税科技(600794)本周股价出现上涨,本周微涨0 -

环球热资讯!股票最多能涨多少个点?股票能连续几个涨停板? 股票最多能涨多少个点?小编最近整理了有关股票的相关内容,有需要的

环球热资讯!股票最多能涨多少个点?股票能连续几个涨停板? 股票最多能涨多少个点?小编最近整理了有关股票的相关内容,有需要的 -

股票连续涨停证监会会如何处理?为什么证监会怕股市涨?|每日资讯 我们经常会听到股票连续涨停这一词。那股票连续涨停证监会会如何处

股票连续涨停证监会会如何处理?为什么证监会怕股市涨?|每日资讯 我们经常会听到股票连续涨停这一词。那股票连续涨停证监会会如何处

热门资讯

- 招商加盟骗局有哪些?招商加盟需要注意的地方 招商加盟骗局有哪些?招商加盟需要...

- 德国卡赫荣获2022企业环境奖,持续引领行业可持续发展 作为全球清洁行业领军者,德国卡赫...

-

环球即时:总投资约260亿!内蒙古赤峰风光制氢百万吨绿色甲醇项目正式签约 (资料图片仅供参考)6月13日上午,...

环球即时:总投资约260亿!内蒙古赤峰风光制氢百万吨绿色甲醇项目正式签约 (资料图片仅供参考)6月13日上午,... - 第九届上交会来袭 擎朗医疗机器人参展 由商务部、科技部、国家知识产权局...

观察

图片新闻

- 隋唐演义窦线娘人物介绍(窦线娘是如何成为公主的) 隋唐演义窦线娘人物介绍(窦线娘是...

-

全球微速讯:什么是油漆附着力 油漆附着力测试方法是什么? 什么是油漆附着力油漆附着力是指油...

全球微速讯:什么是油漆附着力 油漆附着力测试方法是什么? 什么是油漆附着力油漆附着力是指油... -

前沿资讯!微软与OpenAI的幕后冲突:人工智能领域合作与竞争并存的独特关系 (资料图)OpenAI曾向微软发出警告,...

前沿资讯!微软与OpenAI的幕后冲突:人工智能领域合作与竞争并存的独特关系 (资料图)OpenAI曾向微软发出警告,... -

地震是怎么形成的?地震与什么因素有关? 地震是怎么形成的?在地球内部积累...

地震是怎么形成的?地震与什么因素有关? 地震是怎么形成的?在地球内部积累...

精彩新闻

-

晋西车轴走势怎么样 晋西车轴主营业务介绍 晋西车轴走势怎么样晋西车轴(60049...

晋西车轴走势怎么样 晋西车轴主营业务介绍 晋西车轴走势怎么样晋西车轴(60049... -

猪反复发烧是什么问题?猪高热病最新治疗方法是什么样的? 世界观天下 猪反复发烧是什么问题?生理性发烧:...

猪反复发烧是什么问题?猪高热病最新治疗方法是什么样的? 世界观天下 猪反复发烧是什么问题?生理性发烧:... -

今日看点:电影《南极之恋》结局荆如意死了吗?吴富春找到女主角了吗? 电影《南极之恋》结局荆如意死了吗...

今日看点:电影《南极之恋》结局荆如意死了吗?吴富春找到女主角了吗? 电影《南极之恋》结局荆如意死了吗... -

什么是windows快速启动模式?快启动怎么使用? 世界热点评 什么是windows快速启动模式?快速启...

什么是windows快速启动模式?快启动怎么使用? 世界热点评 什么是windows快速启动模式?快速启... -

股权登记日当天买的股票能分红吗?股权登记日前一天买入能参与分红吗?|全球微头条 股权登记日当天买的股票能分红吗?...

股权登记日当天买的股票能分红吗?股权登记日前一天买入能参与分红吗?|全球微头条 股权登记日当天买的股票能分红吗?... -

mp4和mp5有什么区别?mp4文件播放不了怎么办?|速读 mp4和mp5有什么区别?1、外观区别:...

mp4和mp5有什么区别?mp4文件播放不了怎么办?|速读 mp4和mp5有什么区别?1、外观区别:... - 全球微速讯:什么是油漆附着力 油漆附着力测试方法是什么? 什么是油漆附着力油漆附着力是指油...

-

双轴加湿搅拌机工作原理是什么?双轴加湿搅拌机特点有哪些? 双轴加湿搅拌机工作原理是什么?原...

双轴加湿搅拌机工作原理是什么?双轴加湿搅拌机特点有哪些? 双轴加湿搅拌机工作原理是什么?原... -

协议断绝父子关系儿子还有义务赡养父亲吗? 一、协议断绝父子关系儿子还有义务...

协议断绝父子关系儿子还有义务赡养父亲吗? 一、协议断绝父子关系儿子还有义务... -

头条:索尼相机为什么反应慢?索尼相机开机键是哪个? 索尼相机为什么反应慢?1 拍摄模...

头条:索尼相机为什么反应慢?索尼相机开机键是哪个? 索尼相机为什么反应慢?1 拍摄模... - 征信报告中存在不良记录理财产品会受到影响吗?个人征信查到理财产品吗? 在金融行业,个人征信是否良好是每...

-

iOS 17 Beta版没有开放侧载:苹果高管回应让人无语 (资料图)苹果公司在WWDC2023发布了...

iOS 17 Beta版没有开放侧载:苹果高管回应让人无语 (资料图)苹果公司在WWDC2023发布了... -

k线三条线颜色怎么看?上涨的k线形态有哪些? k线三条线颜色怎么看?在日K线图中...

k线三条线颜色怎么看?上涨的k线形态有哪些? k线三条线颜色怎么看?在日K线图中... -

环球看热讯:婴童服饰品牌大家了解多少?如何选择婴童服装? 婴童服饰品牌大家了解多少?童泰童...

环球看热讯:婴童服饰品牌大家了解多少?如何选择婴童服装? 婴童服饰品牌大家了解多少?童泰童... -

骨癌一般都长在哪?引起骨癌的原因是什么?_世界看点 骨癌也就是恶性骨肿瘤,骨与软组织...

骨癌一般都长在哪?引起骨癌的原因是什么?_世界看点 骨癌也就是恶性骨肿瘤,骨与软组织... -

焦点速讯:基金的历史是怎样的?基金投资中的基金指的是什么? 基金的历史是怎样的?从起源上看基...

焦点速讯:基金的历史是怎样的?基金投资中的基金指的是什么? 基金的历史是怎样的?从起源上看基... -

法定扶养关系人有哪些?不履行抚养义务怎么办? 一、法定扶养关系人有哪些法定扶养...

法定扶养关系人有哪些?不履行抚养义务怎么办? 一、法定扶养关系人有哪些法定扶养... -

林内壁挂炉怎么样 林内壁挂炉内置设计方法介绍 林内壁挂炉怎么样1 目前国内市场...

林内壁挂炉怎么样 林内壁挂炉内置设计方法介绍 林内壁挂炉怎么样1 目前国内市场... -

【环球热闻】腰椎受伤饮食吃什么?腰椎病一辈子都不会好吗? 腰椎受伤后要根据损伤的程度、损伤...

【环球热闻】腰椎受伤饮食吃什么?腰椎病一辈子都不会好吗? 腰椎受伤后要根据损伤的程度、损伤... -

当前播报:江铠同在哪部电视剧中饰演顾里 江铠同家里很有钱吗? 江铠同在哪部电视剧中饰演顾里江铠...

当前播报:江铠同在哪部电视剧中饰演顾里 江铠同家里很有钱吗? 江铠同在哪部电视剧中饰演顾里江铠... - 世界热推荐:商汤科技发布元萝卜AI下棋机器人围棋版 售价3799元起 (资料图)6月14日消息,商汤科技召...

-

如何合理确定离婚后的抚养费?抚养费需要支付到什么时候? 一、如何合理确定离婚后的抚养费如...

如何合理确定离婚后的抚养费?抚养费需要支付到什么时候? 一、如何合理确定离婚后的抚养费如... -

周末加班费怎么算?中华人民共和国劳动法第四十四条是什么?_世界快看点 周末加班工资的算法为:安排劳动者...

周末加班费怎么算?中华人民共和国劳动法第四十四条是什么?_世界快看点 周末加班工资的算法为:安排劳动者... -

热消息:花呗为什么被冻结?怎么才能解冻? 花呗被冻结了之后要想进行解冻,应...

热消息:花呗为什么被冻结?怎么才能解冻? 花呗被冻结了之后要想进行解冻,应... -

每日动态!注册公司流程是什么呢?中华人民共和国公司登记管理条例第二十五条是什么? 注册公司流程是:1、填写申请表;2...

每日动态!注册公司流程是什么呢?中华人民共和国公司登记管理条例第二十五条是什么? 注册公司流程是:1、填写申请表;2... -

个人征信报告的页数和什么有关?个人征信报告应该如何查询? 个人征信报告的页数和什么有关?个...

个人征信报告的页数和什么有关?个人征信报告应该如何查询? 个人征信报告的页数和什么有关?个... -

未支付抚养费离婚女方应该如何处理?抚养费需要支付多久? 一、未支付抚养费离婚女方应该如何...

未支付抚养费离婚女方应该如何处理?抚养费需要支付多久? 一、未支付抚养费离婚女方应该如何... -

盖茨财产分割开始什么时候(盖茨名下资产有多少)_世界观焦点 盖茨财产分割开始什么时候(盖茨名...

盖茨财产分割开始什么时候(盖茨名下资产有多少)_世界观焦点 盖茨财产分割开始什么时候(盖茨名... -

固收类基金有风险吗?基金巨额赎回什么意思? 固收类基金有风险吗固收类基金是有...

固收类基金有风险吗?基金巨额赎回什么意思? 固收类基金有风险吗固收类基金是有... -

谁知道sony相机怎么开?索尼相机反应慢怎么回事?|时快讯 谁知道sony相机怎么开?sony相机开...

谁知道sony相机怎么开?索尼相机反应慢怎么回事?|时快讯 谁知道sony相机怎么开?sony相机开... -

每日消息!五点是什么时辰?5点整出生是算寅时还是卯时? 五点是什么时辰?早上五点是卯时。...

每日消息!五点是什么时辰?5点整出生是算寅时还是卯时? 五点是什么时辰?早上五点是卯时。... -

全球热资讯!为什么不建议买纯债基金?纯债基金风险大吗 为什么不建议买纯债基金?纯债基金...

全球热资讯!为什么不建议买纯债基金?纯债基金风险大吗 为什么不建议买纯债基金?纯债基金... - 脊椎压迫神经怎么治疗?脊椎压迫神经挂什么科检查?|焦点日报 脊椎压迫神经应该通过综合治疗缓解...

-

离婚后母亲不愿给予子女抚养费怎么办?抚养费支付的标准是什么? 一、离婚后母亲不愿给予子女抚养费...

离婚后母亲不愿给予子女抚养费怎么办?抚养费支付的标准是什么? 一、离婚后母亲不愿给予子女抚养费... -

范曾先生授权唐兴华律师发布法律声明 2023年6月5日,著名书画艺术家范曾...

范曾先生授权唐兴华律师发布法律声明 2023年6月5日,著名书画艺术家范曾... -

天天微动态丨最早的粽子产于哪个时期 端午节是农历的几月初几? 最早的粽子产于哪个时期粽子最早产...

天天微动态丨最早的粽子产于哪个时期 端午节是农历的几月初几? 最早的粽子产于哪个时期粽子最早产... - 要闻:法宝禅寺是怎样的景点?法宝禅寺的建筑布局是怎样的? 法宝禅寺是怎样的景点?法宝禅寺,...

- 前沿资讯!微软与OpenAI的幕后冲突:人工智能领域合作与竞争并存的独特关系 (资料图)OpenAI曾向微软发出警告,...

-

政策助产业迈向高质量发展 河南仙佑绿色制造成产业新趋势-时快讯 作为国内知名的膏药代加工企业之一...

政策助产业迈向高质量发展 河南仙佑绿色制造成产业新趋势-时快讯 作为国内知名的膏药代加工企业之一... -

抚养费应支付的期限是多久?在离婚后无法支付抚养费时该如何应对? 一、离婚后确定子女抚养费用的方法...

抚养费应支付的期限是多久?在离婚后无法支付抚养费时该如何应对? 一、离婚后确定子女抚养费用的方法... -

投资者如何选择基金?基金该如何定投?_环球速看料 投资者如何选择基金投资者选择基金...

投资者如何选择基金?基金该如何定投?_环球速看料 投资者如何选择基金投资者选择基金... -

离婚一方不同意怎么样才能离婚?离婚起诉需要多少钱费用? 离婚一方不同意怎么样才能离婚?离...

离婚一方不同意怎么样才能离婚?离婚起诉需要多少钱费用? 离婚一方不同意怎么样才能离婚?离... -

联邦高登现代简约风房屋装修全屋定制,绘就舒适暖意 经典永不过时,简约纯粹更能打动人...

联邦高登现代简约风房屋装修全屋定制,绘就舒适暖意 经典永不过时,简约纯粹更能打动人... -

环球最资讯丨世界十大足球巨星分别是谁?2020赛季亚冠参赛名额是多少? 世界十大足球巨星分别是谁?1、莱昂...

环球最资讯丨世界十大足球巨星分别是谁?2020赛季亚冠参赛名额是多少? 世界十大足球巨星分别是谁?1、莱昂... -

英伟达确认RTX40608GB显卡上市了?这是真的吗? 每日观察 2399元起!英伟达确认RTX40608GB显...

英伟达确认RTX40608GB显卡上市了?这是真的吗? 每日观察 2399元起!英伟达确认RTX40608GB显... -

要闻速递:中国鸽子树指的是什么树?鸽子树是国家几级保护植物呢? 中国鸽子树指的是什么树?鸽子树通...

要闻速递:中国鸽子树指的是什么树?鸽子树是国家几级保护植物呢? 中国鸽子树指的是什么树?鸽子树通... - 地震是怎么形成的?地震与什么因素有关? 地震是怎么形成的?在地球内部积累...

-

怎么看电脑显卡性能好不好?电脑显卡性能怎么调整至最佳? 今日关注 怎么看电脑显卡性能好不好?1、看架...

怎么看电脑显卡性能好不好?电脑显卡性能怎么调整至最佳? 今日关注 怎么看电脑显卡性能好不好?1、看架... -

全球新动态:颈椎半脱位怎么治疗?颈椎半脱位牵引一次多长时间? 颈椎半脱位一般通过保守治疗,通过...

全球新动态:颈椎半脱位怎么治疗?颈椎半脱位牵引一次多长时间? 颈椎半脱位一般通过保守治疗,通过... -

恒生指数如何投资?股票崩盘会产生什么后果?|天天滚动 想必现在有很多小伙伴对于股票和基...

恒生指数如何投资?股票崩盘会产生什么后果?|天天滚动 想必现在有很多小伙伴对于股票和基...